¿Bola de nieve o avalancha? Elige uno de estos métodos para salir de deudas

15 de Abril 2021

Educación Financiera

Tiempo de lectura: 3 min

92%

del saldo en mora en tarjetas de crédito a nivel nacional le corresponde a personas naturales. (Superintendencia de Bancos en ASOBANCA, 2021)

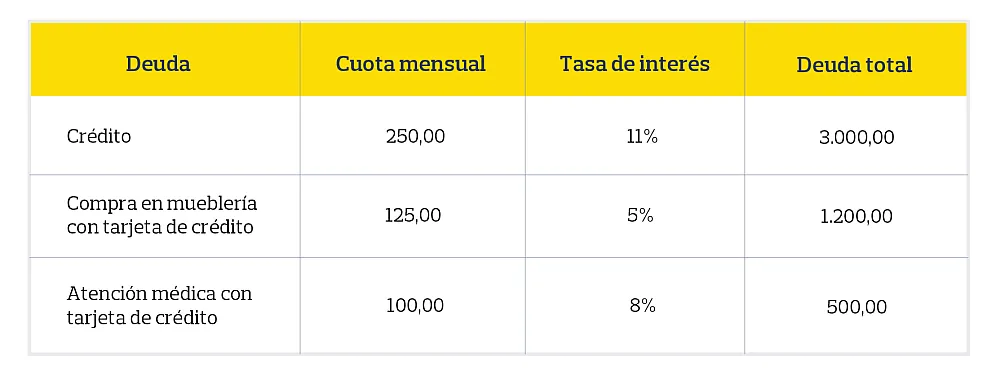

Si tu deuda es un crédito, pregúntate si puedes aumentar el monto de la cuota mensual. Si, por otro lado, tienes un consumo diferido en la tarjeta de crédito, lo que debes hacer es pagar la cuota total de cada mes o más, ¡no la cuota mínima!

¿Qué pasa con las demás? Para las deudas que tienen intereses más bajos, asegúrate de pagar la cuota mensual, en caso de créditos, o cubrir la cuota mínima en tu tarjeta de crédito. Así vas a sostener tu sistema de pagos hasta que termines con la primera deuda.

Pro Tip

Al pagar tu tarjeta de crédito por Banca web o Banca móvil, podrás seleccionar entre monto mínimo y monto total. Para seguir el método avalancha, deberías escoger el monto total.

Pro Tip

Independientemente del método que elijas, te recomendamos reducir gastos para que puedas hacer frente a tus obligaciones financieras con puntualidad. Y recuerda, antes de endeudarte más, calcula hasta cuánto puedes hacerlo.